Andris Lāriņš, SEB bankas Finanšu tirgus pārvaldes vadītājs.

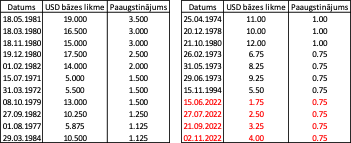

ASV FRS vadība 2. novembrī kārtējo reizi paaugstināja ASV dolāra bāzes procentu likmi. Jaunais bāzes procentu likmju koridors ir 3,75%-4,00% (grafikos bieži attēlo koridora augšējo atzīmi). Unikāls šis notikums ir tāpēc, ka ceturto reizi pēc kārtas veikts paaugstinājums par 75 bāzes punktiem. Pavisam šogad šis ir jau sestais dolāra bāzes procentu likmju paaugstinājums sešās sapulcēs un kopējais procentu likmju kāpums jau sasniedzis 375 bāzes punktus rekorda īsā laikā.

Tabula 1, vēsturiski lielākie USD likmju paaugstinājumi

Vienlaicīgi ASV FRS turpinās savu aktīvu mazināšanu. Vēl martā ASV FRS aktīvi bija pārsnieguši 8,96 triljonus ASV dolāru, bet līdz oktobrim aktīvi jau samazināti par vairāk nekā 242 miljardiem dolāru.

ASV dolāram šobrīd vērojams straujākais procentu likmju kāpums kopš septiņdesmito gadu beigām. Tas nevar neatstāt būtiskas sekas uz globālo finanšu tirgu. Pēc BIS (Bank for International Settlements) šī gada otrā ceturkšņa datiem parāds ASV dolāros ārpus ASV pārsniedz 13 triljonus dolāru, bet ASV iedzīvotāji, uzņēmumi un valdības institūcijas aizņēmušās 66,8 triljonus dolāru. 75 bāzes punktu paaugstinājums šādam dolāru kredītu apjomam procentu izmaksas pasaulē sadārdzina par aptuveni 50 miljardiem dolāru mēnesī (vairāk nekā 8 miljardi ārpus ASV un ap 42 miljardiem dolāru ASV). Protams, viss parāds netiek pārfinansēts vienā dienā un procentu likmju paaugstināšanas ietekme uz tirgu pilnā apmērā būs jūtama tikai vairāku mēnešu laikā. Svarīgi atzīmēt, ka pie parāda apkalpošanas izmaksu pieauguma ārpus ASV vēl jāpieskaita klāt ASV dolāra vērtības kāpums. ASV dolāra indekss šogad kāpis par vairāk nekā 17%. Šo indeksu rēķina kā dolāra vērtības izmaiņas pret valūtu grozu kurā ietilpst eiro (58%), Japānas jena (14%), britu mārciņa (12%), Kanādas dolārs (9%), Zviedrijas krona (4%) un Šveices franks (4%).

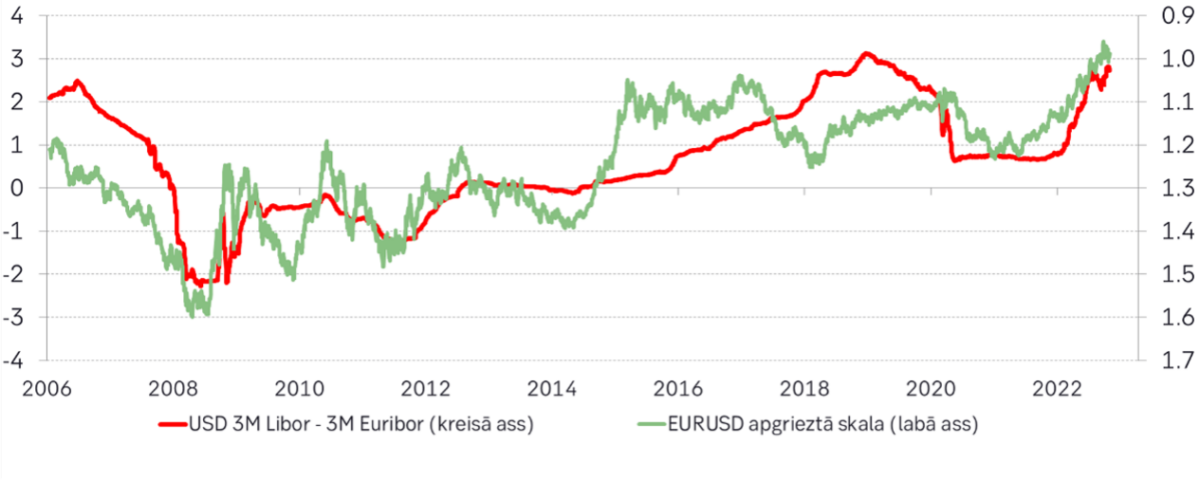

Eiro cena septembra beigās atzīmējās zem 0,96 dolāru atzīmes, kas bija zemākā eiro cena kopš 2002. gada jūnija. Oktobrī eiro daļu zaudējumu izdevās atgūt un pēc ECB sapulces eiro cena pāris dienas padzīvojās virs 1 dolāra atzīmes. Tomēr ASV centrālās bankas sapulce visu atgrieza vecajās sliedēs un eiro cena dažās stundās pēc paziņojuma par dolāru procentu izmaiņām un centrālās bankas vadītāja preses konferences atgriezās zem 0,98 dolāru atzīmes kas ir aptuveni 13% zem eiro cenas ar kuru eiro uzsāka 2022. gadu. Viens, bet ne vienīgais, dolāra veiksmes faktors ir procentu likmju pārsvars pār eiro. Papildus jāņem vērā arī ASV ekonomikas veselība (viena fiskālā un monetārā politika) un relatīvi mazāka Ukrainas kara ietekme uz ASV ekonomiku nekā uz eiro zonas ekonomiku (viena monetārā un 19 fiskālās politikas). Protams, daļai ASV ekonomikas dārgais dolārs nepatīk, bet pagaidām tas skar tikai daļu eksportējošo nozaru un nodrošina cenu spiediena mazināšanos importa pusē. Eiro zonai, gluži pretēji, dārgais dolārs dod papildus artavu rekorda augstajai inflācijai pārsvarā dēļ tā, ka energoresursu cenas un citas izejvielas pasaulē pārsvarā tirgojas dolāros. Tā kā ASV centrālās bankas vadītāja tonis attiecībā uz dolāra procentu likmju nākotni ir palicis mazāk agresīvs, tad, mainoties noskaņojumam procentu likmju frontē, var mainīties arī attieksme pret dolāru. Bet kā būs patiesībā, to rādīs laiks. Priekšā sarežģīta ziema.

Procentu likmju kāpšanas vilnis vēl turpināsies un, visticamāk, ieies 2023. gadā. Arvien tuvāk ir tas brīdis, kad var samazināties likmju kāpuma apjoms un temps. Līdz šim veiktais procentu likmju paaugstinājums vēl nav pilnībā “iesūcies” tirgū un likmju paaugstinājuma ietekme uz inflāciju vēl jāgaida. Nākamā ASV centrālās bankas sapulce būs 13./14. decembrī. Ņemot vērā to, ka ASV turpinās mērens patēriņa un ražošanas pieaugums, bezdarba līmenis ir ļoti zems (svarīgi sekot līdzi 4. novembra svaigāko ASV darba tirgus datu publicēšanai), bet inflācija ir paaugstināta, arī no decembra sapulces gaida kārtējo dolāra procentu likmju paaugstinājumu (varbūt šoreiz “tikai” 50 bāzes punkti?).

Skatoties uz eiro un dolāra procentu likmēm, var rasties jautājums, vai eiro zona tieši sekos ASV? Visticamāk ka nē, jo ekonomikas datos (piemēram, darba tirgū) un inflāciju barojošās komponentēs (piemēram, energoresursu cenu ietekme) ir būtiskas atšķirības. Centrālās bankas, neskatoties uz to, ka globālais finanšu tirgus vairāk vai mazāk strādā pēc savienoto trauku principa, lēmumus tomēr pieņem neatkarīgi izvērtējot tieši savā pārziņā esošās valūtas un ar to saistītās ekonomikas (vai ekonomiku vidējos) datus. ECB nākamā sapulce 15. decembrī. Pēc garāka pārtraukuma abu pasaulē ietekmīgāko centrālo banku sapulces būs vienā nedēļā.

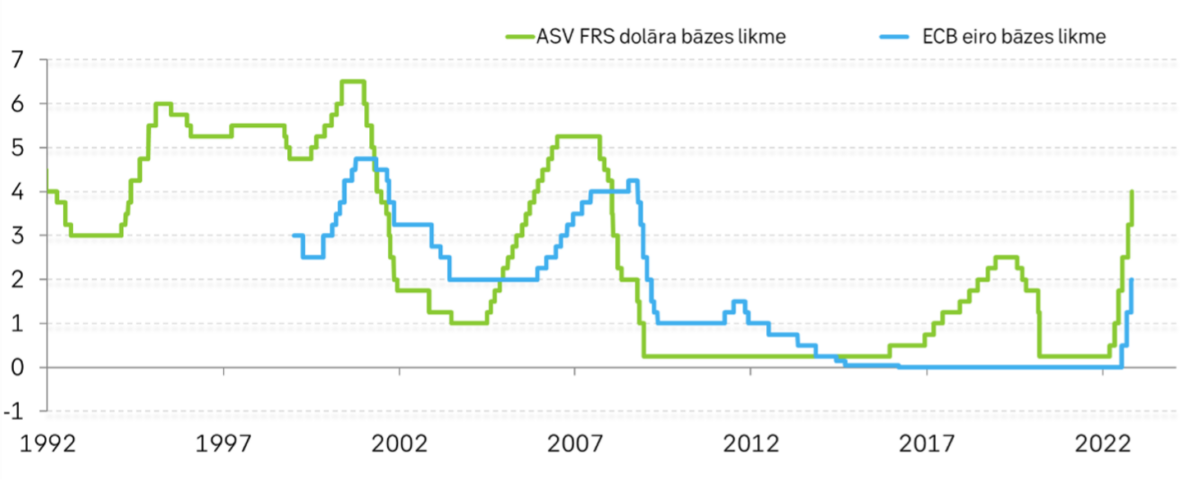

Ilustrācija 1 ASV FRS un ECB bāzes procentu likmes 30 gadi

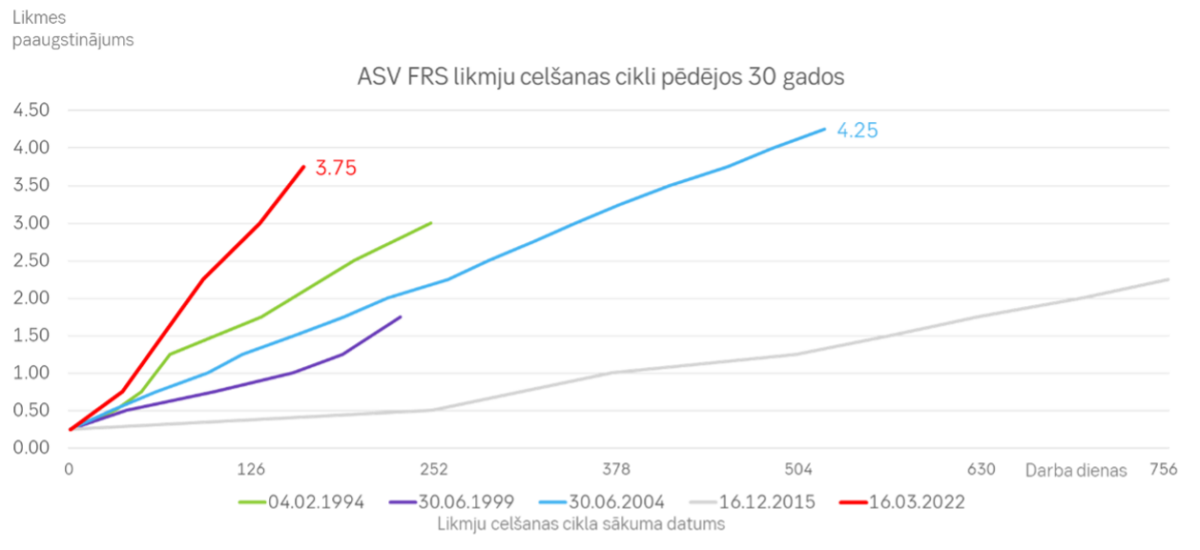

Ilustrācija 2 ASV FRS procentu likmju celšanas cikli pēdējo 30 gadu laikā

Ilustrācija 3. Eiro cena dolāros (apgriezta skala) un dolāra, eiro procentu likmju starpība.

Papildu informācijai:

Jeļena Novaka, SEB bankas privātpersonu komunikācijas vadītāja – tālr. 29401327, jelena.novaka@seb.lv

Vairāk par SEB grupu Latvijā:

Twitter/SEB_Latvia, Facebook/SEB.Latvia, YouTube/SEBlatvia, LinkedIn/Seb-banka-latvia

www.seb.lv

SEB grupa ir vadošā finanšu pakalpojumu sniedzēja Ziemeļeiropā. Kā banka ciešām un ilgtermiņa attiecībām, SEB Zviedrijā un Baltijā piedāvā finanšu konsultācijas un plašu finanšu pakalpojumu klāstu. Dānijā, Somijā, Norvēģijā un Vācijā SEB darbības galvenā prioritāte ir korporatīvo un investīciju bankas pakalpojumu sniegšana uzņēmumiem un institucionālajiem klientiem. SEB grupas darbību starptautiskā līmenī apliecina pārstāvniecība 20 pasaules valstīs. Uz 2022. gada 30. septembri SEB grupas kopējie aktīvi veido 4 277 miljardus Zviedrijas kronu, kopējie aktīvi pārvaldīšanā – 2 100 miljardi Zviedrijas kronu. SEB grupā strādā 16 000 darbinieku. Vairāk par SEB grupu: www.sebgroup.com.