Andris Lāriņš

SEB bankas Finanšu tirgus pārvaldes vadītājs

La cigale, ayant chanté

Tout l’été,

Se trouva fort dépourvue

Quand la bise fut venue…

Līdzīgi kā piepūli prasa iepriekš minētā teksta iekopēšana internetā un iztulkošana latviešu valodā, piepūli, bet daudz lielāku, prasa arī naudas ieņēmumu un izdevumu sabalansēšana (un, vēlams, krāšana). Notikumi pasaulē joprojām liecina par to, ka šovasar par finansiālu rezervi ziemai ir vēlams domāt vairāk nekā citus gadus.

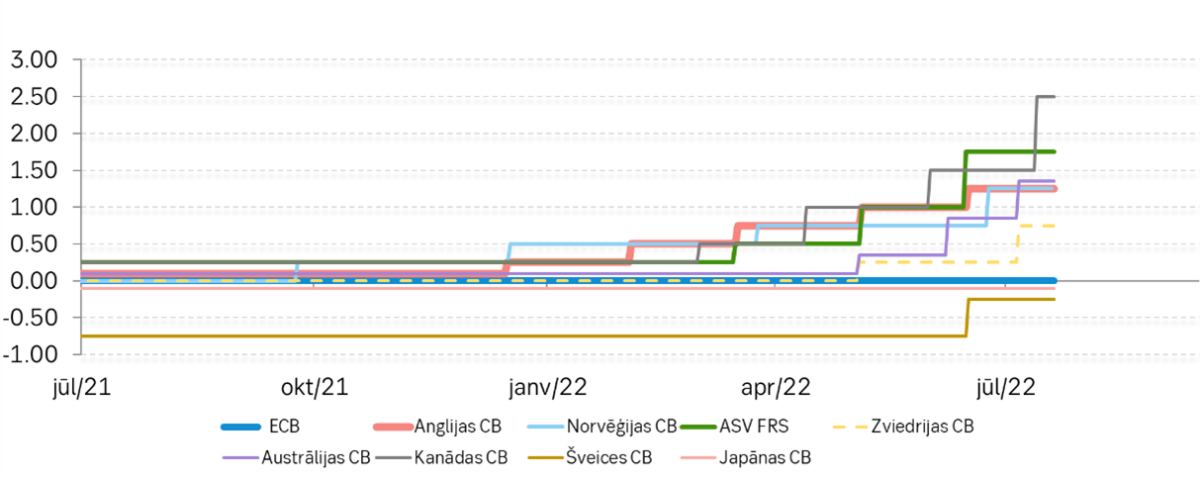

Lielāko un ietekmīgāko centrālo banku pulciņā bez procentu likmju paaugstināšanas šobrīd ir palikusi tikai Japānas centrālā banka (Ilustrācija 3), jo 21. jūlijā Eiropas Centrālās Bankas (ECB) vadība monetārās politikas sapulcē nolēma par 50 bāzes punktiem paaugstināt eiro procentu likmes. Kopš ECB izveidošanas tikai divas reizes eiro procentu likmes vienā reizē tikušas paaugstinātas par veseliem 50 punktiem, 1999. gada aprīlī un 2000. gada jūnijā (populārākais paaugstinājuma solis ir bijis 25 punkti). Vissvarīgākā ir ziņa par ECB depozīta likmes pacelšanu no -0.5% uz 0%, tādā veidā izbeidzot astoņus gadus ilgušo negatīvo ECB depozīta procentu likmju “ēru”.

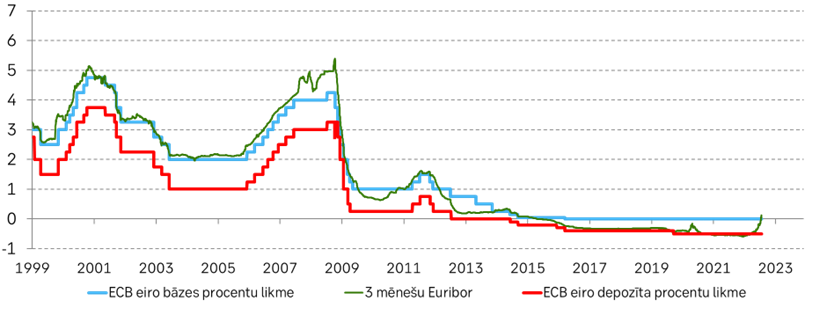

Jāatzīmē, ka ECB depozīta procentu likme negatīvā teritorijā atradās kopš 2014. gada jūnija, kad Mario Dragi vadībā centrālā banka izvēlējās spert šādu, tajā laikā ārkārtēju, soli, lai veicinātu inflācijas kāpumu un atbalstītu eirozonas ekonomikas izaugsmi (likme sākumā bija -0.1%).

Atkāpei, bijušais ECB vadītājs tagad ir arī bijušais Itālijas premjerministrs, jo 21. jūlijā Mario Dragi iesniedza atkāpšanās rakstu. Itālija ar savu augsto valsts parādu nav tālu no tā, lai saņemtu eirozonas “Ahileja papēža” titulu. Parāds pret IKP sasniedzis 150% (>2.6 triljoni eiro) un eiro procentu likmju kāpums ir pamatīgs dzirnakmens pie Itālijas valsts budžeta kājām. Uz šāda fona šis nebūt nav labākais laiks satricinājumiem valdībā.

Centrālo banku tirgus atbalsta režīmā tieši ECB depozīta procentu likmes līmenis bija tas, kurš visvairāk ietekmēja tirgū kreditēšanā un noguldījumos izmantotās eiro procentu likmes (Ilustrācija 2). Ja “normālos tirgus apstākļos” 3 mēnešu Euribor likme turējās netālu no eiro bāzes procentu likmes, tad kopš 2016. gada 3 mēnešu Euribor daudz tuvāk bija pie ECB eiro depozīta procentu likmes. Šī tendence, visticamāk, saglabāsies, kamēr ECB nesāks mazināt savus aktīvus (ko tā pagaidām nesola darīt).

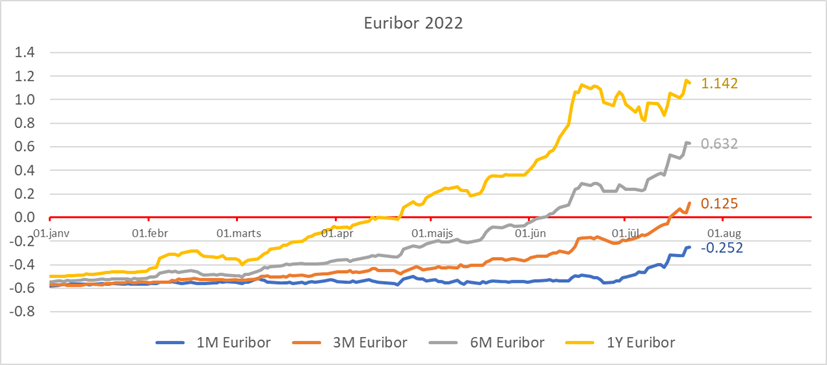

Kredītu procentu maksājumu sadārdzināšanās turpinās jau kādu laiku (Ilustrācija 1), jo tirgus šādam ECB solim bija gatavs un to gaidīja. 1 gada Euribor likme pozitīvā teritorijā nonāca jau aprīlī un pēdējās dienās atkal ir atgriezusies virs 1% atzīmes, bet 6 mēnešu Euribor likme pozitīva palika jūnija pirmajās dienās. Jūlijā pozitīvo Euribor likmju pulciņam pievienojās arī 3 mēnešu Euribor likme. Pēc šādas ECB rīcības arī viena mēneša Euribor likmei tūlīt jāiekāpj pozitīvā teritorijā. Ir tik daudz mainīgo lielumu, kuri ietekmē procentu likmju uzvedību, tādēļ izteikt prognozes par konkrētu likmju uzvedību ir bezjēdzīgi. Pēc šobrīd pieejamās informācijas izskatās, ka izmaksām par naudas aizņemšanos gada laikā vajadzētu pieaugt par 1.2% – 2.0%, atkarībā no turpmākajiem inflācijas un IKP datiem.

Līdzīgi kā kredītu pusē, arī noguldījumu pusē situācijas mēdz būt dažādas, bet ECB rīcība ir novedusi pie tā, ka tirgū drīz izzudīs negatīvās eiro procentu likmes. Par procentu likmi parasti vienojas uz konkrētu termiņu un procentu likmju tabulās šobrīd vēl redzamas negatīvas procentu likmes darījumiem ar termiņu līdz 2 mēnešiem, bet tuvākajās dienās negatīvo likmju teritorijai būtu strauji jāsamazinās un ar laiku jāpazūd. Jāņem vērā, ka arī ilgtermiņa procentu likmes eirozonā joprojām ir krietni zemākas nekā inflācija un rezultātā inflācija turpina deldēt naudas vērtību, tādēļ nākas meklēt riskantākas alternatīvas investīcijām, lai paglābtu naudu no vērtības krituma.

Par izmaksu pieauguma lavīnu

Procentu likmju kāpums palielina izdevumus ne tikai mājsaimniecībām, kurām ir kredīti. Efektu vairāk vai mazāk nāksies izjust visiem, jo kredīti ir arī uzņēmumiem, un procentu likmju kāpums noteikti palielinās uzņēmumu izmaksas, kuras ietekmēs produktu un pakalpojumu cenas. Tas, savukārt, var iedot kādu piedevu inflācijas līmenim līdz brīdim, kad nesāks mazināties pieprasījums jeb patēriņš.

Lai arī virknei izejvielu pēdējo mēnešu laikā ir vērojams būtisks cenu kritums, piemēram, tērauda, vara, koksnes u.c. izejvielu cenas pasaulē kopš marta rekordiem ir samazinājušās par 30 un vairāk procentiem, eirozonai ļoti būtisks ir energoresursu piegādes un cenu jautājums, kur joprojām svarīga loma ir Krievijai. Energoresursu cenas, pārtikas cenas un augošas procentu likmes ir tā bīstamā kombinācija, kas joprojām liek bažīties par “bargo ziemu”.

Šajos izdevumu pieauguma apstākļos pozitīva ziņa ir augstais iedzīvotāju un uzņēmumu noguldījumu līmenis, kuram vajadzētu mīkstināt eirozonas ekonomikas izaugsmes bremzēšanās negatīvās sekas. Tāpat joprojām finanšu tirgus un banku sektors ir spēcīgs un nauda kredītiem ir pieejama, tikai, diemžēl, turpina augt naudas cena, kas liek piesardzīgāk skatīties uz risku un spēju atmaksāt arvien dārgākus aizdevumus uz paaugstinātas inflācijas fona. Bet recepti vieglākai pārziemošanai vēl 17. gadsimtā tēlaini aprakstīja Lafontēns.

Ilustrācija 1. Dažādu termiņu Euribor procentu likmju uzvedība 2022. gadā

Ilustrācija 2. ECB eiro bāzes un depozītu procentu likmes un 3 mēnešu Euribor likme kopš eiro ieviešanas

Ilustrācija 3. Centrālo banku bāzes procentu likmes pēdējā gada laikā – ECB izmaiņas grafikā parādīsies 22. jūlijā

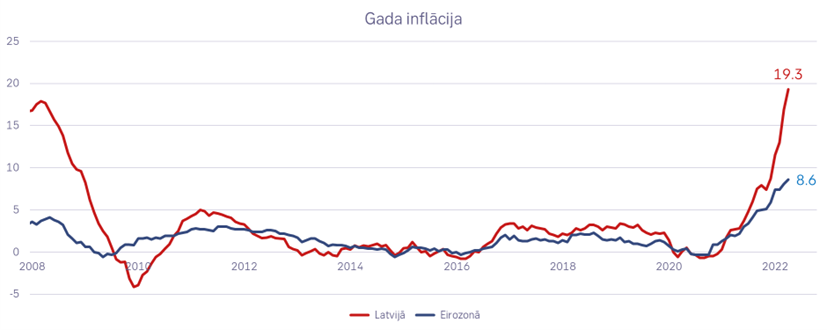

Ilustrācija 4. Gada inflācija eiro zonā un Latvijā

Papildu informācijai:

Elīna Neimane, Korporatīvās komunikācijas pārvalde, uzņēmumu komunikācijas vadītāja – 26861570, elina.neimane@seb.lv

Vairāk par SEB grupu Latvijā:

Twitter/SEB_Latvia, Facebook/SEB.Latvia, YouTube/SEBlatvia, LinkedIn/Seb-banka-latvia

www.seb.lv

SEB grupa ir vadošā finanšu pakalpojumu sniedzēja Ziemeļeiropā. Kā banka ciešām un ilgtermiņa attiecībām, SEB Zviedrijā un Baltijā piedāvā finanšu konsultācijas un plašu finanšu pakalpojumu klāstu. Dānijā, Somijā, Norvēģijā un Vācijā SEB darbības galvenā prioritāte ir korporatīvo un investīciju bankas pakalpojumu sniegšana uzņēmumiem un institucionālajiem klientiem. SEB grupas darbību starptautiskā līmenī apliecina pārstāvniecība 20 pasaules valstīs. Uz 2022. gada 30. jūniju SEB grupas kopējie aktīvi veido 4,113 miljardus Zviedrijas kronu, kopējie aktīvi pārvaldīšanā – 2,100 miljardi Zviedrijas kronu. SEB grupā strādā 16 000 darbinieku. Vairāk par SEB grupu: www.sebgroup.com.